(7 votes, moyenne: 4,57 sur 5)

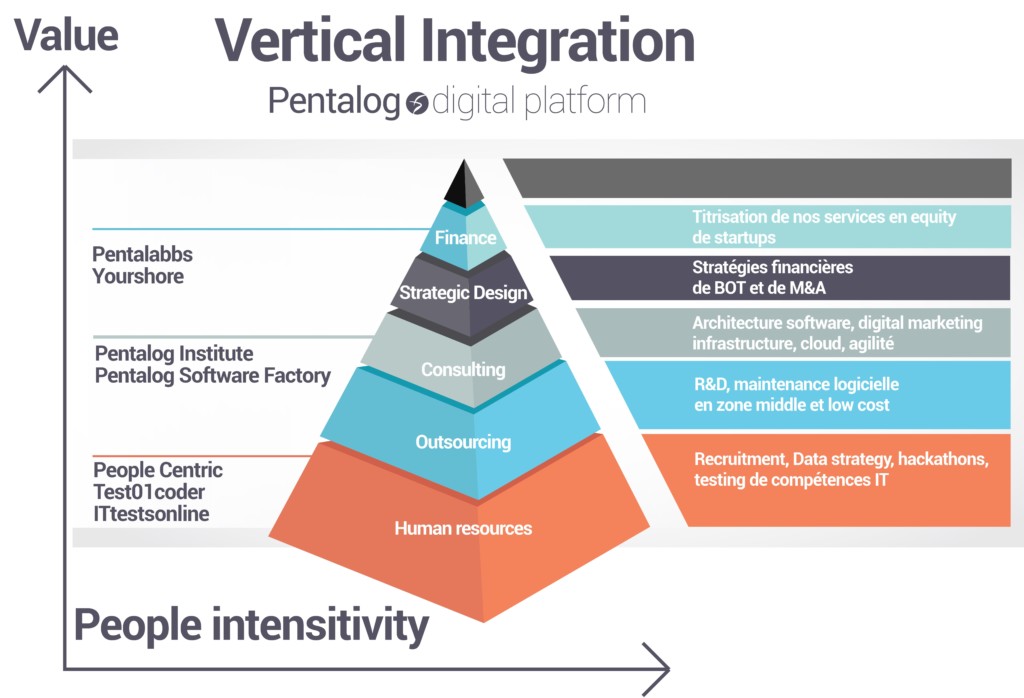

(7 votes, moyenne: 4,57 sur 5)Pentalog est la 36ème entreprise la plus performante de France, selon le classement EY ! Bravo à tous les pentaguys ! Si tous nos modèles éco étaient intégrés, nous serions 19è ☺ C’est une performance formidable que nous révèle le classement 2016 établi par EY (anciennement Ernst & Young) ! Parmi des dizaines de milliers d’entreprises, nous voici en effet propulsés en haut du classement national. Comment expliquer une telle performance ? Pour nous, c’est avant tout le résultat d’une stratégie très différenciée du reste de notre secteur. Une stratégie qui valorise les métiers connexes à l’activité de prestataire IT. 1 – Chez Pentalog, le recrutement ne coûte pas, il rapporte Ainsi, chez Pentalog, le recrutement ne coûte pas, il rapporte, encapsulé dans les prestations de testing de compétences de SkillValue (le nouveau nom de People Centric, sur le point de changer). 2 – Les startups paient nos services en actions avec Pentalabbs Nos stratégies de transformation de nos services en capital de nos clients (titrisation de nos services en equity de startup), ont également contribué pour plusieurs millions d’euros à nos résultats 2015, suite à 2 bons exits. Mais attention, elles ne sont pas prises en compte dans le chiffre présenté (résultat opérationnel courant). Nous serions alors aux environs de la 19è place. 3 – Le conseil et le cloud, de nouvelles activités en croissance Nos activités de conseil et de cloud ont également contribué, en générant des revenus croissants et rentables, là où hier encore il n’y avait que des coûts.  Des Pentaguys heureux et motivés, le plus qui fait la différence. Photo prise lors du team-building PentaStock 2015. Une intégration verticale inédite dans les services IT Ces politiques de prise de risque, cumulées à la valorisation constante de notre réseau de clients et de partenaires ainsi qu’à nos stratégies dans les RH digitales, constituent un axe d’intégration verticale inédit dans les services IT. Aujourd’hui, ces orientations stratégiques nous permettent de délivrer simultanément

Des Pentaguys heureux et motivés, le plus qui fait la différence. Photo prise lors du team-building PentaStock 2015. Une intégration verticale inédite dans les services IT Ces politiques de prise de risque, cumulées à la valorisation constante de notre réseau de clients et de partenaires ainsi qu’à nos stratégies dans les RH digitales, constituent un axe d’intégration verticale inédit dans les services IT. Aujourd’hui, ces orientations stratégiques nous permettent de délivrer simultanément

- environ 18% d’EBITDA,

- 16% de résultat net

- plus de 13% de résultat d’exploitation (le résultat d’exploitation n’intégrant pas les revenus financiers).

Tout cela en délivrant également plus de 20% de croissance organique en 2015 et probablement un peu plus encore en 2016. Nous n’utilisons pas les mêmes KPI que notre secteur L’intégration verticale n’est pas la seule différence que nous cultivons avec le secteur des SSII/ESN. Les entreprises de services du numérique continuent à baser leur gestion et même leur stratégie marketing sur les mêmes KPI qu’en 1970, et en particulier la marge brute. Alors que les services IT intègrent de plus en plus de complexité (infra, cloud, offshore, centres de services), que les coûts de recrutement s’envolent, nos confrères continuent pour la majorité d’entre eux à travailler en marge brute par collaborateur. De notre côté, nous disposons d’une lecture budgétaire totale, ramenée au niveau de chaque vendeur et directeur de projet. Ce qui leur permet, et d’un, de projeter leur marges d’EBIT/projet, c’est-à-dire en considérant 100% de nos coûts. Et de deux, de tout construire relativement à un objectif de marge qui maintienne notre prix dans la moyenne. Tout en propulsant la qualité et la marge vers le haut. Nous appelons ça le design to margin. Notre offre « One Stop Shop » repose sur un catalogue de services centrés autour du client Tous les services annexes dont pourrait avoir besoin un client sont également disponibles dans un catalogue des prix, ce qui facilite l’up selling ou le cross selling avec les filiales. Au total, en moyenne, un client Pentalog est engagé sur 2 à 3 modèles de génération de revenu pour un coût d’acquisition client identique. Je pense par exemple à une startup qui:

- a levé 150 K€ avec Pentalabbs,

- a commandé 800 K€ de services chez Pentalog Software factory (le nouveau nom de nos services d’outsourcing)

- nous a également confié son budget Cloud

- a fait appel à Pentalog Institute pour du conseil

- a confié quelques recrutements à SkillValue (anciennement PeopleCentric).

Dans notre jargon, nous disons alors que nous les avons engagés en Pentuple Play : 5 Business Models différents pour un coût d’acquisition unique. Nous sommes même en cours de réflexion avec eux sur l’opportunité de vendre l’entreprise.  Nous fabriquons une business machine qui nous permet d’atteindre une rentabilité d’éditeur… d’ailleurs nous avons une stratégie d’éditeur de contenu

Nous fabriquons une business machine qui nous permet d’atteindre une rentabilité d’éditeur… d’ailleurs nous avons une stratégie d’éditeur de contenu

Il est sûr que dans le milieu du service nous devons être très organique pour réussir à intégrer vraiment du triple, voir du Pentuple Play chez un client. Mais au final le jeu en vaut la chandelle puisque l’EBIT est déjà le double de la moyenne du secteur aujourd’hui, et notre EBT 2015 (tous profits cumulés avant impôts) triple presque le standard du secteur, ainsi que notre résultat net. Si comme beaucoup de nos confrères nous étions lancés dans une course folle au buildup, la capacité d’intégration de modèles sophistiqués serait presque nulle. Mais notre manière de générer des cashflows s’avère beaucoup moins consommatrice de capital. Ainsi, l’efficacité financière de nos capitaux propres atteint presque les 60%. Ce qui nous permet simultanément de financer en propre notre croissance et de distribuer un dividende à nos actionnaires salariés, représentant 17,5% du montant des bénéfices du groupe. Notre nouvel enjeu stratégique dans ce contexte sera de devenir aussi accessible qu’une plateforme digitale BtoC afin d’intégrer en continu des croissances rentables élevées. Téléchargez le communiqué de presse

Bernard Pivot

septembre 22, 2016 à 08:56Très intéressant comme article. Le service offshore en matière informatique me paraît très complexe surtout en termes de coût.